近日*ST同達退市引發熱議,作為第一家財政部實際控制的央企退市案例,這則消息震驚2億股民!

據董秘薛玉寶先生透露,上海同達創業投資管理有限公司(以下簡稱同達公司)與天健會計師事務所(以下簡稱天健所)的合作從2023年12月27日聘任開始,到2024年4月16日為止,同達公司與天健所一直保持良好溝通,雙方在重大事項上一直未出現重大分歧(與同達公司四次公告與天健所無重大分歧吻合),可是在2024年4月17日同達公司突然收到天健所擬對2023年報發表無法表示意見函,天健所只說同達公司年報在其所審計的最后一道程序內控審核中未獲通過。同達公司在獲知消息的第一時間,董事長和總經理即與天健所展開多番溝通,積極爭取天健所根據客觀事實發表標準審計意見,全力配合審計所需材料證據,即便在大股東中國信達高層的介入幫助下,也未能改變天健所意見。天健所審計意見來的太突然,距離發布年報僅剩7個交易日,迫于時間原因,根本來不及更換會計師事務所,同達公司及中國信達高層經過諸多努力后,雖然不認可天健所發表的審計意見,只能選擇尊重。所幸上海交易所對于年報非標的上市公司,還留有申請聽證挽回的機會。董秘表示,同達公司不會放棄任何機會,目前正在為申請聽證積極準備。

天健所在《對*ST同達非標審計意見涉及事項的專項說明》中提到審計報告中無法表示意見所涉及事項為:上海朗綠的全流程技術服務屬于在某一時段內履行的履約義務,按照履約進度確認收入,履約進度采用產出法確定。由于上海朗綠無法合理估計納入合并范圍前已經提供的全流程技術服務中部分項目的履約進度,我們無法獲取充分、適當的審計證據來判斷購買日的數據及其對同達公司的營業收入、應收賬款和合同資產賬面價值的影響,也無法判斷累計計提的信用減值損失和資產減值損失的充分性和準確性。出具無法表示意見的審計報告理由和依據是《中國注冊會計師審計準則第 1502 號——在審計報告中發表非無保留意見》第十條規定,如果無法獲取充分、適當的審計證據以作為形成審計意見的基礎,但認為未發現的錯報(如存在)對財務報表可能產生的影響重大且具有廣泛性,注冊會計師應當發表無法表示意見。

天健所在專項說明中提到,全流程技術服務按照履約進度確認收入。據了解,履約進度可以采用產出法或投入法確定。產出法是根據已轉移給客戶的商品對于客戶的價值確定履約進度,投入法是根據企業為履行履約義務的投入確定履約進度。在實際應用中,應根據項目特點選擇合適的方法來確認履約進度。天健所在審計中采用產出法。上海朗綠從203年11月25日至12月31日納入同達公司財務報表,天健所認為在此期間收到的部分項目收入應嚴格按照履約進度分攤到各個月份分別確認收入,而上海朗綠沒有提供相應的履約進度證據,導致這部分收入無法合理確認。

眾所周知,全流程技術服務主要根據最后的結果付費,使用產出法很難明確中間過程中具體完成了多少工作量或者產出多少成果,所以上海朗綠無法提供每個時點的履約進度確定證據也在情理之中。實際操作中如不能按時點(履約進度)確認產出,常采用履約結束后一次性確認產出,因此我們認為這部分項目的全流程技術服務可以在履約結束后以一次性確認的方式確認收入。另外,如果產出法不能匹配履約進度,我們建議采用投入法對這部分項目進行重新審計。

我們認為天健所僅僅因為部分項目的全流程技術服務收入分攤不明對2023年整年度財務報表發表無法表示意見不合理不合規也不合法,更讓外界質疑其審計的專業性及客觀性。

天健所在專項說明還提到,同達公司在上期審計報告中非標準審計意見所涉及事項在本期已經消除,同達公司 2023 年度營業收入為 10,999.11 萬元,歸屬于母公司股東的凈利潤為 706.56 萬元,表明同達公司已具備持續經營能力,只要會計所根據客觀事實出具標準審計意見,同達公司即可“去星摘帽”,而且是一家營收過億、利潤近千萬的央企上市公司。

據董秘薛玉寶先生講述,同達公司及上海朗綠公司運營及財務一直很規范,他從2009年進入同達公司以來,在公司已工作15年之久。他說道,作為央企,財務規范是原則,是底線。在2023年11月同達公司終止與安徽墻煌的重組后,控股股東中國信達就一直在努力為同達公司尋找保殼標的,由于時間緊,加上同達只能并表最后一個月的數據,從40多家標的公司中選中了上海朗綠,就是看中上海朗綠曾是新三板上市公司,且正尋求科創板上市,不僅在條件上符合同達公司保殼要求,更是在財務規范上不會出問題,與公司選擇與安徽墻煌(上市公司精工集團剝離出的資產)重組類似,曾登陸過證券市場且具備上市條件,不用擔心財務問題。同時董秘透露,同達公司終止與安徽墻煌的重組是因為早期中國信達找到安徽墻煌的時候,安徽墻煌的營收利潤數據比較可觀,但在2023年期間財務數據下滑較嚴重,達不到同達公司的保殼要求,才無奈終止重組,轉而尋找其它資產,以讓保殼更加穩妥。即使在選中上海朗綠后,中國信達可以用旗下另一家地產上市公司信達地產的業務來增加上海朗綠的年終營收及利潤數據,但為了客觀公正,避免突擊確認收入引發外界質疑,中國信達并沒有這么做,只是客觀公正的合并上海朗綠原有的財務數據,以此讓外界信服。中國信達在金融及不良資產處理領域是專業且嚴謹的,對待同達公司也是傾盡全力、必保無疑的,否則也不會在時間緊急的情況下,策劃捐贈方案并為上海朗綠兜底應收款,其強大的背景實力及專業能力毋庸置疑。

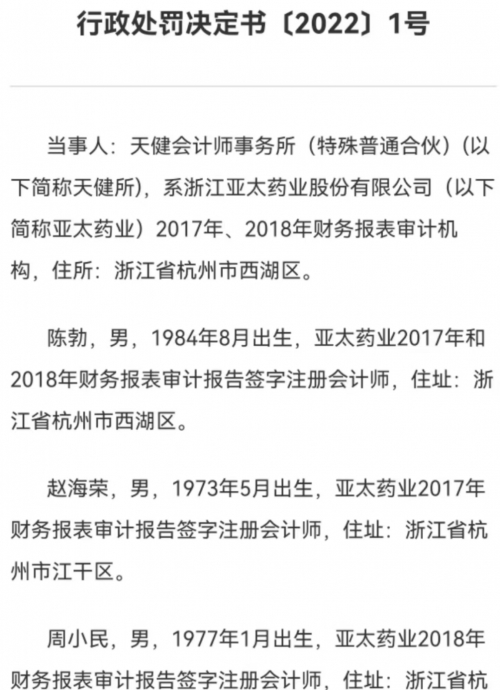

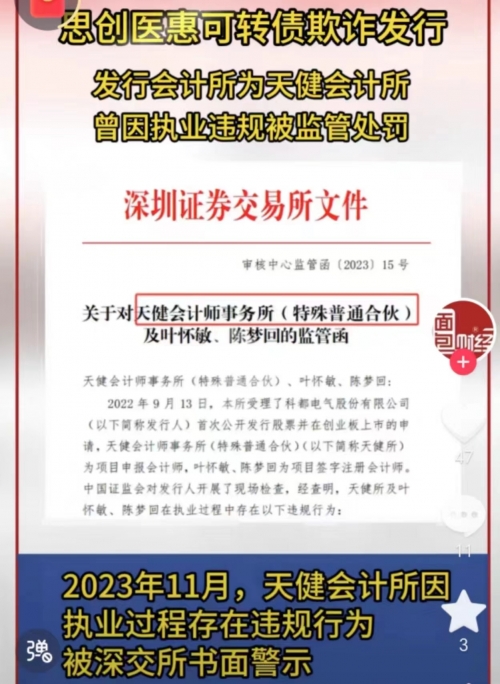

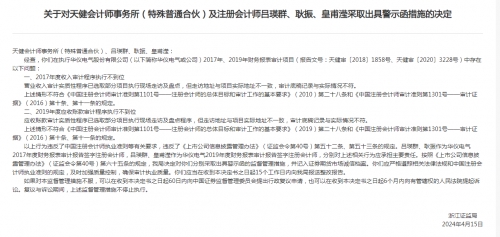

反觀天健所,卻有諸多案底在身。今年短短四個月以來,天健所就有不少于7起公開證券虛假陳述責任糾紛開庭案件。根據誠信記錄,天健所近三年(2021年1月1日至2023年12月31日)因執業行為受到行政處罰1次、監督管理措施14次、自律監管措施6次,從業人員近三年因執業行為受到行政處罰3人次、監督管理措施35人次、 自律監管措施13人次、紀律處分3人次,共涉及50人。根據證監會官網披露信息,2022年天健所曾因涉亞太藥業財務造假被行政處罰。 2024年4月,因對卓錦股份、聚力文化審計執業未勤勉盡責, 天健所再度收到兩份行政處罰決定書, 并被浙江證監局處以罰款。此外,2024 年4月15日,因執行華儀電氣審計項目中存在收入審計程序執行不到位等問題,浙江證監局對天健所出具警示函。

圖1 天健所因亞太藥業審計違規被浙江證監局行政處罰

圖2 天健所因思創醫惠審計違規被深交所書面警示

圖3 天健所因聚力文化審計違規被浙江證監局行政處罰

圖4 天健所因華儀電氣審計違規被浙江證監局出