【摘要】本文以商業(yè)銀行為主要對(duì)象分析區(qū)塊鏈技術(shù)在傳統(tǒng)商業(yè)銀行支付結(jié)算業(yè)務(wù)、銀行間往來業(yè)務(wù)、票據(jù)業(yè)務(wù)等核心領(lǐng)域的應(yīng)用,研究其在應(yīng)用過程中存在的問題,探索金融科技未來的前景與挑戰(zhàn)。(交通銀行 壽睿)

(一)區(qū)塊鏈技術(shù)特點(diǎn)

區(qū)塊鏈技術(shù)顧名思義即以區(qū)塊為單位記錄數(shù)據(jù),通過密碼學(xué)算法,將區(qū)塊按照時(shí)間順序形成鏈?zhǔn)綌?shù)據(jù)結(jié)構(gòu),通過共識(shí)機(jī)制選出記錄節(jié)點(diǎn),由該節(jié)點(diǎn)決定最新區(qū)塊的數(shù)據(jù),其他節(jié)點(diǎn)共同參與最新區(qū)塊數(shù)據(jù)的驗(yàn)證、存儲(chǔ)和維護(hù)。區(qū)塊鏈技術(shù)擁有對(duì)等傳輸特質(zhì),通行體直接在對(duì)等體之間發(fā)生,而不是通過中心節(jié)點(diǎn)。數(shù)據(jù)一經(jīng)確認(rèn),無法刪除和更改,只可進(jìn)行授權(quán)查詢操作。基于以上運(yùn)行方式,區(qū)塊鏈技術(shù)具有分布式記賬、不可篡改、去中心組織化、可追溯等特征。

(二)區(qū)塊鏈應(yīng)用場景

目前對(duì)區(qū)塊鏈技術(shù)的重視程度已經(jīng)上升到了國家戰(zhàn)略層面。對(duì)于它的研究和探索遍及民生各個(gè)領(lǐng)域,例如教育、就業(yè)、醫(yī)療健康、商品防偽、食品安全、公益等等。然而區(qū)塊鏈技術(shù)并非無所不能,它僅適用于部分應(yīng)用場景。一是應(yīng)用場景需具備良好數(shù)據(jù)基礎(chǔ)、信任機(jī)制。區(qū)塊鏈技術(shù)的應(yīng)用需要基于完善的數(shù)據(jù)庫體系及多方寫入的數(shù)據(jù)機(jī)制。若寫入方與現(xiàn)存的數(shù)據(jù)來源方利益一致,不存在信任問題,或存在可信賴的第三方,則區(qū)塊鏈技術(shù)不適用。二是信息的公開范圍決定技術(shù)模式。公有鏈允許任一節(jié)點(diǎn)加入,信息對(duì)全系統(tǒng)公開;聯(lián)盟鏈允許認(rèn)證后的機(jī)構(gòu)參與共識(shí),信息根據(jù)共識(shí)機(jī)制進(jìn)行局部公開;私有鏈只適用于限定機(jī)構(gòu)之內(nèi)。三是業(yè)務(wù)涉及價(jià)值轉(zhuǎn)移、數(shù)據(jù)管理或授權(quán)管理等。價(jià)值轉(zhuǎn)移類業(yè)務(wù)涉及數(shù)字資產(chǎn)在不同賬戶間的轉(zhuǎn)移,如支付(跨境與銀行間)、信貸(供應(yīng)鏈融資、企業(yè)融資)等;數(shù)據(jù)管理類業(yè)務(wù)涉及信息在區(qū)塊鏈上的記錄,無資產(chǎn)轉(zhuǎn)移,如跨境貿(mào)易等;授權(quán)管理類涉及數(shù)據(jù)訪問及共享,如征信系統(tǒng)等。目前,商業(yè)銀行應(yīng)用區(qū)塊鏈技術(shù)的領(lǐng)域包括支付、清算、信貸、貿(mào)易及征信等。

(三)區(qū)塊鏈技術(shù)在商業(yè)銀行中的應(yīng)用

由于區(qū)塊鏈技術(shù)的成本低廉、安全性高、拓展性大等優(yōu)點(diǎn),在金融行業(yè)及其他領(lǐng)域應(yīng)用前景廣泛。在商業(yè)銀行方面,世界各大金融機(jī)構(gòu)例如瑞銀、高盛、摩根大通等都在積極參與并推進(jìn)區(qū)塊鏈技術(shù)的應(yīng)用與研發(fā)。中國的商業(yè)銀行也不甘其后,一直致力于結(jié)合我國金融實(shí)踐就區(qū)塊鏈技術(shù)在金融業(yè)務(wù)中應(yīng)用的場景、方法、可能面臨的問題及其應(yīng)對(duì)策略進(jìn)行研究和探索,例如:2016年10月,中國郵政儲(chǔ)蓄銀行與IBM合作推出基于區(qū)塊鏈技術(shù)的資產(chǎn)托管系統(tǒng),并順利在真實(shí)環(huán)境中執(zhí)行了上百筆交易。該項(xiàng)目的實(shí)施利用超級(jí)賬本架構(gòu)將區(qū)塊鏈技術(shù)應(yīng)用于真實(shí)的生產(chǎn)環(huán)境,在中國首次成功實(shí)現(xiàn)了將商業(yè)銀行核心業(yè)務(wù)發(fā)布到區(qū)塊鏈技術(shù)平臺(tái)。同年5月,中國平安宣布與國際頂尖金融創(chuàng)新公司R3CEV建立合作伙伴關(guān)系,成為中國第一家正式加入該區(qū)塊聯(lián)盟的金融機(jī)構(gòu)。中國平安將與全球四十家以上知名金融機(jī)構(gòu)合作,共同為金融服務(wù)行業(yè)開發(fā)基于分布式共享分類賬技術(shù)的開拓性商務(wù)應(yīng)用。而中國工商銀行順利投產(chǎn)了基于區(qū)塊鏈技術(shù)的金融產(chǎn)品交易平臺(tái),并采用白名單方式在內(nèi)部進(jìn)行試運(yùn)行,首次在北京及上海的實(shí)際生產(chǎn)環(huán)境中對(duì)區(qū)塊鏈技術(shù)進(jìn)行驗(yàn)證。中國農(nóng)業(yè)銀行上線了基于區(qū)塊鏈的涉農(nóng)互聯(lián)網(wǎng)電商融資系統(tǒng),將區(qū)塊鏈技術(shù)優(yōu)勢與供應(yīng)鏈業(yè)務(wù)特點(diǎn)深度融合,完成了國內(nèi)銀行業(yè)將區(qū)塊鏈技術(shù)應(yīng)用于電商供應(yīng)鏈金融領(lǐng)域的首筆線上訂單支付貸款。下文將從商業(yè)銀行的核心領(lǐng)域展開分析區(qū)塊鏈技術(shù)的具體應(yīng)用。

1.支付結(jié)算業(yè)務(wù)

支付結(jié)算是經(jīng)濟(jì)金融體系的重要組成部分,是經(jīng)濟(jì)金融運(yùn)行的基礎(chǔ)。區(qū)塊鏈技術(shù)在支付結(jié)算業(yè)務(wù)中應(yīng)用的典型即為數(shù)字貨幣。數(shù)字貨幣節(jié)約了貨幣發(fā)行及流通成本,提高了貨幣交易及投資效率,使交易便利且透明。目前形成的主流數(shù)字貨幣可嵌入?yún)^(qū)塊鏈的方式主要有以下三種:第一種是法定貨幣進(jìn)入?yún)^(qū)塊鏈,形成法定的數(shù)字貨幣;第二種是能夠與法定貨幣進(jìn)行交易和兌換的虛擬幣;第三種是依托某種資產(chǎn)來發(fā)行數(shù)字貨幣,包括國家以某種資源為依托發(fā)行資產(chǎn)幣、企業(yè)以某種資產(chǎn)為依托發(fā)行數(shù)字貨幣。以數(shù)字貨幣應(yīng)用的典型——跨境貿(mào)易支付為例,其采用的是第二種嵌入方式。該方式通過將跨境貿(mào)易支付掛在區(qū)塊鏈上,省去匯款行、代理行、匯入行的中間操作環(huán)節(jié),以虛擬數(shù)字加密貨幣為中介實(shí)現(xiàn)買賣雙方點(diǎn)對(duì)點(diǎn)交易。具體來講,就是先將匯款人所在地法定貨幣轉(zhuǎn)換為數(shù)字貨幣,再在收款端由收款人把數(shù)字貨幣轉(zhuǎn)換為收款人所在地的法定貨幣,這一過程可突破地域障礙并實(shí)現(xiàn)全球范圍內(nèi)的信用價(jià)值交換。在中國,支付寶、微信等電子支付方式的成熟,逐漸為法定數(shù)字貨幣奠定了基礎(chǔ)。2020年4月,央行披露即將發(fā)行名為DCEP(Digital Currency Electronic Payment)的中國央行數(shù)字貨幣,并且已經(jīng)開始在多地進(jìn)行試用。與比特幣等虛擬幣種相比,數(shù)字人民幣是法幣,與法定貨幣等值,具有極高的效力及安全性。數(shù)字貨幣的發(fā)行將對(duì)我國金融業(yè)產(chǎn)生深遠(yuǎn)的影響,它有利于高效地滿足公眾在數(shù)字經(jīng)濟(jì)條件下對(duì)法定貨幣的需求,提高零售支付的便捷性、安全性和防偽水平,更有利于提高人民幣匯率的穩(wěn)定性和人民幣在國際貨幣體系中的地位。而目前商業(yè)銀行業(yè)務(wù)系統(tǒng)正迎來新一輪建設(shè)周期。由于銀行業(yè)在金融領(lǐng)域享有舉足輕重的地位,通過科技賦能銀行業(yè),對(duì)其提升服務(wù)能力和水平,以及有效融合金融和實(shí)體經(jīng)濟(jì)發(fā)展具有重要意義。

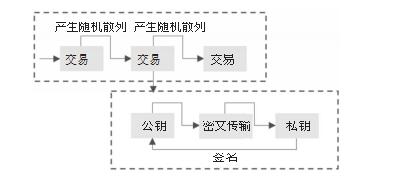

這里要重點(diǎn)提到的是數(shù)字貨幣交易安全性的區(qū)塊鏈技術(shù)。區(qū)塊鏈?zhǔn)褂梅菍?duì)稱加密的公私鑰構(gòu)建節(jié)點(diǎn)間的信任以保障數(shù)字貨幣交易的安全,在交易比特幣的過程中可見一斑。一方面是在交易過程中,使用公私鑰對(duì)數(shù)據(jù)存儲(chǔ)和傳輸進(jìn)行加密解密,即通過私鑰解密出對(duì)應(yīng)的公鑰,通過公鑰驗(yàn)算出比特幣交易賬單中交易數(shù)據(jù)與交易過程中使用私鑰簽名的是否為同一人操作,最后每筆交易生成一個(gè)數(shù)字簽名且該簽名是隨機(jī)散列的。交易過程中的所有參與者都有唯一的歷史交易序列,整個(gè)加密過程不可逆轉(zhuǎn), 從而保障交易的安全完成(下圖)。而在交易雙方的隱私保護(hù)上,銀行對(duì)受信任第三方的信息訪問有特定的隱私限制級(jí)別,而區(qū)塊鏈借助公鑰加密技術(shù)使得比特幣可以通過對(duì)公鑰匿名避免交易雙方身份信息的暴露。此外,作為附加的防火墻, 用戶可以在每次交易中都生成一個(gè)新的密鑰對(duì),防止交易不被追溯至一個(gè)共同的所有者。

銀行間往來業(yè)務(wù)指以私有鏈為技術(shù)基礎(chǔ)搭建的銀行間業(yè)務(wù)合作平臺(tái)。不同銀行之間的往來業(yè)務(wù)包括跨系統(tǒng)轉(zhuǎn)匯、同業(yè)拆借、銀團(tuán)貸款等。 以銀團(tuán)貸款為例,私有鏈技術(shù)讓所有參與者處于一個(gè)內(nèi)部開放的共享平臺(tái),對(duì)進(jìn)入私有鏈的借款人進(jìn)行以上合規(guī)檢查,檢查結(jié)果進(jìn)行全網(wǎng)廣播,可省去不同行業(yè)務(wù)交接等費(fèi)用。 基于區(qū)塊鏈技術(shù)不可篡改、透明可追溯特征,對(duì)借款人/貸款人身份進(jìn)行識(shí)別,進(jìn)一步利用腳本將保證人擔(dān)保信息寫入智能合約,一旦貸款人滿足不能還款條件,合約就會(huì)自動(dòng)執(zhí)行。 此外,各參與行利用私有鏈能及時(shí)掌握貸款人和借款人的經(jīng)營財(cái)務(wù)信息變動(dòng)情況。例如民生銀行、中信銀行、中國銀行三家商業(yè)銀行目前在運(yùn)行的區(qū)塊鏈福費(fèi)廷交易平臺(tái),是基于區(qū)塊鏈技術(shù)和區(qū)塊鏈思維,共同設(shè)計(jì)、共同開發(fā)的資產(chǎn)交易聯(lián)盟鏈平臺(tái),用于國內(nèi)福費(fèi)廷資產(chǎn)的二級(jí)市場交易。

3.票據(jù)業(yè)務(wù)

雖然電子票據(jù)業(yè)務(wù)在市場上發(fā)展迅猛,但由于發(fā)展時(shí)間短、法律制度滯后、與紙質(zhì)票據(jù)轉(zhuǎn)換困難等各種不利因素,導(dǎo)致市場上70%的匯票業(yè)務(wù)仍然采用紙質(zhì)匯票完成交易。然而紙質(zhì)票據(jù)帶來的操作風(fēng)險(xiǎn)明顯大于電子票據(jù),區(qū)塊鏈技術(shù)的出現(xiàn)可以極大地化解此風(fēng)險(xiǎn)。因?yàn)閰^(qū)塊鏈技術(shù)具有不可逆向修改、透 明性、容錯(cuò)性特點(diǎn),這意味著在區(qū)塊鏈上進(jìn)行票據(jù)交易 時(shí),節(jié)點(diǎn)在分布式賬本中記錄的數(shù)據(jù)形式的內(nèi)容一 經(jīng)寫入便不可篡改且公開透明,同時(shí)一兩個(gè)節(jié)點(diǎn)出現(xiàn)錯(cuò)誤也不影響其他節(jié)點(diǎn)的正常業(yè)務(wù)操作,而只有形成51%以上節(jié)點(diǎn)的控制才有可能對(duì)票據(jù)交易內(nèi)容做出修改,這幾乎不可能做到,從而有效降低了商業(yè)銀行在紙質(zhì)票據(jù)交易過程中一直存在的填寫易出錯(cuò)、票據(jù)易損壞以及被修改等問題引發(fā)的道德風(fēng)險(xiǎn)。再者,區(qū)塊鏈的時(shí)間戳功能,其所采取的復(fù)合記賬方式能夠保障所有轉(zhuǎn)讓交易過程按順序排列、透明 可見;同時(shí)非對(duì)稱加密算法又增加了交易的安全性。

2017年,贛州銀行與深圳區(qū)塊鏈金服建立聯(lián)盟,共同推出“票鏈”產(chǎn)品,通過創(chuàng)新的模式提供高效便捷的票據(jù)融資服務(wù)。贛州銀行作為票鏈平臺(tái)銀行聯(lián)盟的第一批節(jié)點(diǎn)銀行之一,積極推進(jìn)雙方合作進(jìn)展,成為了國內(nèi)第一家試水區(qū)塊鏈金融的城商行。

2016年底,浙商銀行發(fā)布首個(gè)基于區(qū)塊鏈的移動(dòng)數(shù)字匯票平臺(tái),為企業(yè)與個(gè)人提供在移動(dòng)客戶端簽發(fā)、簽收、轉(zhuǎn)讓、買賣、兌付移動(dòng)數(shù)字匯票的功能。除了可以降低多方參與部門的成本,采用區(qū)塊鏈技術(shù)的最大優(yōu)點(diǎn)是以數(shù)字資產(chǎn)的方式進(jìn)行匯票存儲(chǔ)、交易,且不易丟失、無法篡改。銀行的企業(yè)和個(gè)人客戶,簽發(fā)、簽收、轉(zhuǎn)讓、買賣和兌付移動(dòng)數(shù)字票據(jù)等業(yè)務(wù)均可在移動(dòng)客戶端實(shí)現(xiàn)。浙商銀行首個(gè)基于區(qū)塊鏈技術(shù)打造的移動(dòng)數(shù)字匯票產(chǎn)品在 2017 年 1 月正式啟 動(dòng)并完成首筆交易,標(biāo)志著“區(qū)塊鏈”概念在銀行核心業(yè)務(wù)中實(shí)現(xiàn)應(yīng)用。

2017 年,江蘇銀行發(fā)布了“蘇銀鏈”,這是由江蘇銀行自主掌握的聯(lián)盟鏈。以往銀行所關(guān)注的持票客戶的身份認(rèn)證、 信息完整性以及銀行同業(yè)之間、銀行和公司客戶之間的信息 信任,都有望在這一技術(shù)的推動(dòng)下一并解決。2017 年 3 月, 江蘇銀行區(qū)塊鏈技術(shù)的應(yīng)用催化了超級(jí)積分概念的誕生,江蘇銀行在已經(jīng)上線的“串串贏”營銷云平臺(tái)上推出了“蘇贏豆” 這一超級(jí)積分區(qū)塊鏈。2017 年 11 月,江蘇銀行和無錫農(nóng)村商 業(yè)銀行完成了首筆票據(jù)“區(qū)塊鏈”跨行貼現(xiàn)業(yè)務(wù)交易的合作, 標(biāo)志著江蘇銀行區(qū)塊鏈技術(shù)由實(shí)驗(yàn)階段轉(zhuǎn)向商業(yè)應(yīng)用。

除此之外,區(qū)塊鏈技術(shù)還用于商業(yè)銀行的供應(yīng)鏈金融、企業(yè)征信系統(tǒng)等,擁有廣闊的發(fā)展前景。由于區(qū)塊鏈技術(shù)正處在發(fā)展的初期階段,在實(shí)際應(yīng)用及落地的過程中仍然面臨許多技術(shù)瓶頸和社會(huì)質(zhì)疑。而在商業(yè)銀行,與安全性及客戶隱私保護(hù)相關(guān)的技術(shù)制約被列為重點(diǎn)考慮因素之首。除此之外,與之相關(guān)的法律和監(jiān)管問題也日益凸顯。如果沒有完善的與之配套的法律文件對(duì)交易相關(guān)事項(xiàng)作出明確規(guī)定,同時(shí)輔以一定的技術(shù)、方案設(shè)計(jì)和手段對(duì)區(qū)塊鏈上的各項(xiàng)交易行為進(jìn)行監(jiān)管,區(qū)塊鏈技術(shù)將無法得到長足的健康發(fā)展。

因此,商業(yè)銀行在繼續(xù)加大技術(shù)研發(fā)投入的基礎(chǔ)上,還應(yīng)當(dāng)積極參與國內(nèi)外有關(guān)區(qū)塊鏈技術(shù)的研討與合作,通過溝通與協(xié)作來實(shí)現(xiàn)技術(shù)應(yīng)用。相關(guān)部門也應(yīng)當(dāng)盡快出臺(tái)推進(jìn)區(qū)塊鏈技術(shù)應(yīng)用發(fā)展的政策,完善與之相關(guān)的法律條款,為區(qū)塊鏈技術(shù)發(fā)展提供良好的法律保障。